Согласно оценкам Всемирного совета по ветровой энергетике, в 2020 году в мире были введены в коммерческую эксплуатацию рекордные 93 ГВт мощностей ветровой энергетики, включая более 86,9 ГВт на суше, что также является наибольшим показателем за всю историю статистических наблюдений, и почти 6,1 ГВт на шельфе. Как следствие, валовая глобальная мощность ветровой энергетики выросла на 14% по сравнению с предыдущим годом и приблизилась к 743 ГВт (преимущественно наземные установки – 707,4 ГВт). Для сравнения, в 2011 году в мире было только 238 ГВт.

Показательно, что валовый объем новых установленных мощностей оказался сразу на 45% выше предыдущего максимума 2015 года (почти 64 ГВт) и на 53% превосходит показатель 2019 года. Это произошло несмотря на то, что в течение значительной части 2020 года локдауны и ограничения из-за пандемии вызвали значительные нарушениях целостности глобальной цепочки поставок, лимитировали доступность рабочей силы, а также спровоцировали задержку или отмену аукционов и пересмотр инвестиционных решений, особенно в шельфовом сегменте ветровой энергетики.

Компания Wood Mackenzie приводит еще более высокие цифры – 114 ГВт новых ветровых мощностей, или на 82% больше, чем в 2019 году (правда, расхождение между двумя приведенными в статье источниками статистики преимущественно связано с учетом Wood Mackenzie ряда частично завершенных, но заявляемых девелоперами как полностью завершенных проектов в Китае для получения субсидий). Таким образом, пандемия и макроэкономическая нестабильность не затормозили развитие рассматриваемого сектора, скорее наоборот.

Столь резкие темпы роста были обусловлены преимущественно скачком отраслевой инвестиционной и строительной активности в Китае и в США, что объяснялось подготовкой игроков рынка к изменениям регулятивной политики.

Вместе с тем, остальные регионы ввели в эксплуатацию примерно схожие с показателем 2019 новые мощности, хотя ситуация в мире развивалась неоднородно. Если в одних странах пандемия и связанные с ней экономические проблемы усугубили ранее существовавшие дисбалансы финансирования, инфраструктуры и регулирования, то в других странах (помимо Китая и США) были зафиксировано рекордные показатели новых мощностей, в том числе в Казахстане.

С 2021 по 2030 годы ожидается, что мировая ветровая энергетика добавит почти 1 ТВт новых мощностей, в том числе в Китае – более 400 ГВт. Усиление международных акцентов на декарбонизации в состоянии значительно увеличить указанный прогнозный показатель, учитывая вероятность значительного увеличения правительствами климатических амбиций и целейпосле проведения Конференции сторон РКИКООН (COP26) в ноябре 2021 года в Глазго. Сейчас около 130 стран, на долю которых приходится до 65% глобальных эмиссий парниковых газов, либо рассматривают, либо приняли нулевые целевые показатели по выбросам.

Новые ветровые генерирующие установки появились в 2020 году как минимум в 49 государствах.

В результате, на начало 2021 года более 100 стран имели на балансе определенный уровень коммерческих ветроэнергетических мощностей, причем в 37 государствах общие установленные мощности в эксплуатации превышали 1 ГВт в каждом случае. Общемировой вывод из эксплуатации ветровых турбин, по причине истечения срока службы или замены по экономическим причинам, в 2020 году составил примерно 0,5 ГВт в 10 странах.

Показательно, что энергия ветра обеспечивает значительную долю выработки электроэнергии в ряде стран.

Так, в 2020 году ветровой энергии было произведено достаточно, чтобы обеспечить примерно 15% годового потребления электроэнергии в Европейском союзе. Более того, ветровая энергетика удовлетворяет примерно 48% спроса на электроэнергию в Дании и составляет почти 59% от общей выработки в стране. Уругвай (40,4%), Ирландия (38%) и Никарагуа (27,6%) также достигли очень высоких показателей производства электроэнергии за счет ветра.

Но рост мирового рынка, вероятно, замедлится по итогам текущего и следующего годов, в первую очередь из-за прогнозируемого сокращения количества ветровых станций в Китае и США после истечения срока действия схем стимулирования.

Новые возможности

Продолжающееся падение проектных финансовых затрат расчете на киловатт-час (как на суше, так и на шельфе) усиливают конкурентоспособность ветровой энергетики и в целом ряде стран позволяют ей активно конкурировать с генерацией на основе ископаемого топлива, часто без государственной финансовой поддержки.

Следует отметить, что за пределами Китая (зеленый тариф) и США (налоговые льготы, а также и государственный стандарт портфеля возобновляемых источников энергии или RPS) интерес инвесторов к ветровой энергетике в значительной степени определяется другими регулятивными механизмами, включая аукционы или тендеры.

Среди прочего, определенную роль на некоторых рынках играют корпоративные соглашения о покупке электроэнергии, например в США и Европейском союзе. Однако в 2020 году мощность, законтрактованная через корпоративные соглашения о покупке электроэнергии, снизилась во всем мире на 29% в годовом сопоставлении, до 6,5 ГВт. Таковы данныеBloombergNEF.

По некоторым экспертным оценкам, со второй половины 2019 года до того же периода 2020 года среднемировая нормированная стоимость энергии (то есть расходы электростанций в течение всего жизненного цикла и стоимость капитала без учета расходов на транспортировку и распределение электроэнергии) от новых ветроэнергетических проектов продемонстрировала сокращение примерно на 17% на суше в среднем до 41 доллара за 1 МВт/ч и на 1% на шельфе до 79 долларов за 1 МВт/ч.

Снижение затрат является результатом нескольких факторов, в том числе более мощных и эффективных турбин, экономии за счет масштаба в крупных проектах, что снижает удельные затраты на строительство, эксплуатацию и техническое обслуживание.

В 2020 году выставленные на аукцион мощности (35 ГВт, включая 33,7 ГВт на суше) снизились на 26,5% в годовом сопоставлении, но все же достигли второго по объему показателя за всю историю статистики. В начале 2020 года активность резко упала, в основном из-за проектных отсрочек на некоторых ключевых рынках, связанных с пандемией, но выросла во второй половине по сравнению с тем же периодом 2019 года.

На долю Китая приходилось две трети от общего объема ветроэнергетических мощностей, выставленных на аукционы, большая часть из которых предназначена для наземных проектов без прямой государственной поддержки. Тринадцать других стран или регионов также провели аукционы по ветровой энергетике или возобновляемым источникам энергии, в том числе несколько в Европе, а также Эквадор и Индия. В Казахстане в 2020 году на аукционы было выставлено 65 МВт, были установлены предельные стартовые аукционные цены на уровне 21,69 тенге за 1 кВт/ч. По итогам аукционов максимальное снижение аукционной цены по проектам казахстанских ветровых электростанций составило 26,7%.

Результаты аукционов сильно различаются в зависимости от местных условий и затрат, масштаба проекта и других факторов.

Например, в 2020 году выигравшие заявки в Европе на наземные установки находились в диапазоне от 52 до 85 долларов за 1 МВт/ч по сравнению с 25,8-82,3 долларов в 2019 году. При этом в то время как жесткая конкуренция на аукционах и тендерах привели к снижению средних цен заявок на многих рынках, на других они были стабильными или даже выросли. По сравнению с предыдущими аукционами цены на наземную ветровую энергетику в 2020 году значительно снизились, в частности, во Франции и Греции. Напротив, цены выросли в Италии, где на все три аукциона по солнечной и ветровой энергетике вышло небольшое число заявок, отчасти из-за проблем с получением разрешений.

Развитие ветроэнергетического рынка вселяет оптимизм в расчете на среднесрочную перспективу, в том числе принимая во внимание благоприятную корректировку регулятивного режима в ряде стран, активное развитие отраслевых технологий, растущее глобальное внимание к климатической повестке и роли возобновляемой энергетики для нее, а также растущий интерес участников отрасли и правительств к развитию производства «зеленого» водорода. Так, несколько крупных игроков рынка ветроэнергетики, такие как Ørsted, Equinor, RWE и Enel, обнародовали планы по производству водорода или метана с помощью энергии ветра.

Международное агентство по возобновляемой энергетике ожидает, что к 2030 году среднемировая нормированная стоимость энергии по наземной ветровой энергетике снизится на 25% по сравнению с уровнями 2018 года, в то время как по шельфовой ветровой энергетике – соответственно на 55%.

Однако в результате пандемии на ветроэнергетическую отрасль все же повлияли ограничения на перемещение рабочей силы и поставок товаров. Так, для сборки турбин обычно требуются компоненты, производимые во многих странах по всему миру, и эпидемические ограничения серьезно нарушили цепочки поставок, в том числе заставив задуматься над целесообразностью ориентации на «глобализацию» производств. Ограничения также замедлили выдачу разрешений и разработку проектов, что особенно сильно сказалось на девелоперах в таких странах как США и Китай, стремящихся завершить проекты до изменения или истечения срока действия госинструментов отраслевой поддержки.

При этом в 2020 году краткосрочное сокращение спроса и цен на электроэнергию заставило владельцев активов сократить операционные бюджеты, что негативно повлияло на спрос на турбины и ограничили доступ к проектному финансированию. Результатом стало снижение маржинальности бизнеса для производителей турбин, в том числе поставщиков как оборудования, так и услуг эксплуатационного и технического обслуживания.

Перечисленные факторы усилили имеющиеся отраслевые проблемы, включая низкая доступность электросетей; несбалансированный процесс проведения тендеров на некоторых рынках; недостаточная площадь свободных земельных участков с качественными ветровыми ресурсами. Задержки с выдачей разрешений также были распространены, что в некоторых случаях объясняется противодействием местного населения по мере того, как масштаб проектов увеличивается.

Но немаловажно, что по мере развития ветроэнергетики (и особенно шельфовых технологий) и расширения внимания к концепции декарбонизации, крупные нефтяные компании начали инвестировать в рассматриваемый сектор, который является одной из областей, наряду с геотермальной, где передача навыков и компетенций от добычи углеводородов возобновляемым источникам энергии наиболее очевидна.

В частности, по имеющимся оценкам, европейские нефтегазовые компании намерены построить к концу текущего десятилетия не менее 125 ГВт возобновляемых источников энергии, причем значительная часть этих мощностей будет приходиться на морскую ветроэнергетику.

Лидирующие игроки

По данным агентства REN21, азиатский регион уже более 10 лет подряд остается крупнейшим региональным рынком ветровой энергетики, на который в 2020 году приходилось почти 60% новых мощностей, позволив довести его общие установленные мощности до 349 ГВт. При этом почти 56% новых мощностей приходилось на отдельно взятый Китай.

Следует отметить, что Европа была единственным региональным рынком, который не продемонстрировал расширение в 2020 году, были Европа, прежде всего из-за негативного влияния фактора пандемии на настроения инвесторов и спрос на электроэнергию.

Китай расширяет лидерство по новым мощностям (как на суше, так и на шельфе), значительно опережая США, которые в свою очередь намного впереди Бразилии, Нидерландов и Испании. На эти пять государств в совокупности приходилось более 80% новых мощностей в 2020 году, причем общая доля Китая и США достигала почти 74%. Другими странами, вошедшими в десятку лидеров по общему приросту мощностей, были Германия, Норвегия, Франция, Турция и Индия.

Несмотря на отставание от лидеров, установленная мощность ветровой генерации в Казахстане в минувшем году достигла 0,49 ГВт – реализованы 11 проектов ВЭС на 0,24 ГВт, а по итогам первого полугодия текущего года превысила 0,6 ГВт (информация Министерства энергетики РК). Согласно оценкам Министерства экологии, геологии и природных ресурсов РК, в целом по 2021 году ожидается ввод в эксплуатацию 12 ветровых электростанций общей мощностью 0,24 ГВт и суммарными инвестициями 370 млн долларов.

Даже под давлением задержек подключения объектов к сети из-за пандемии, 2020 года для ветровой энергетики Китая оказался рекордным с точки зрения новых установок. По международным экспертным оценкам, 52 ГВт (48,9 ГВт на суше и 3,1 ГВт на шельфе) были примерно равны мощности, которую весь мир установил в 2018 году, и почти вдвое больше, чем в самом Китае в 2019 году. В результате общая ветроэнергетическая мощность страны превысила 288 ГВт, а к концу года 281 ГВт были официально подключены к сети.

Стремительное расширение китайской ветровой энергетики было обусловлено в первую очередь спешкой с реализацией наземных ветровых проектов, которые должны были подключены к сети до конца 2020 года для получения истекающего национального зеленого тарифа. В течение года правительство Китая подтвердило планы в отношении наземной ветровой энергетики (также как и солнечной) для достижения паритета энергосистемы к 2021 году. Изменения в отраслевом регулировании являются следствием как увеличения дефицита в Фонде развития возобновляемой энергетики Китая, так и повышения общей конкурентоспособности ветровой энергетики на национальном рынке.

Здесь следует отметить, что в минувшем году на долю Китая приходилось 67% из 33,7 ГВт, реализованных во всем мире на аукционах, и большая часть этих мощностей в Китае была основана на схеме сетевого паритета.

В США мощности ветровой энергетики расширились на 16,9 ГВт, что на впечатляющие (с учетом статуса США как «зрелого» рынка возобновляемой генерации) 85% больше, чем в 2019 году. Введенные в эксплуатацию мощности только в отдельно взятом четвертом квартале минувшего года превысили годовые приросты за каждый предыдущий год, кроме 2012-го. Показательно, что нефтегазовый штат Техас уже почти десятилетие сохраняет за собой лидерство по количеству новых ветроэнергетических установок (4,2 ГВт) в год.

В 2020 году на ветровую энергетику приходилось 8,4% производства электроэнергии коммунальными предприятиями США по сравнению с 7,3% в 2019 году и почти в четыре раза больше, чем в начале 2010-х годов.

Как и в прошлые годы с рекордными приростами, основным стимулом для американского рынка выступали ожидания поэтапного отказа от 100% федерального налогового кредита на производство в конце минувшего года, который был продлен на один год в конце 2019 года и снова продлен в конце 2020-го.

Сыграл дополнительную роль и спрос со стороны корпораций (в первую очередь, через соглашения о покупке электроэнергии), которые ориентируются на удовлетворение предпочтений инвесторов и клиентов в рамках устойчивого развития. Правда, соглашения о продаже электроэнергии в сфере ветровой энергетики в США за 2020 год охватили 5,4 ГВт, что ниже, чем в предыдущие два года. Важным сдерживающим фактором стала неопределенность, вызванная пандемией.

Следует отметить, что несмотря на успешное развитие ветровой генерации в США, девелоперы подчеркивают наличие проблем, связанных с налогообложением проектов, которые уже находятся в разработке, из-за экономической неопределенности и жестких условий кредитования.

Однако избрание президентом Джо Байдена, который не только вернул США в Парижское соглашение, но и ориентируется на экологическое реформирование американской экономики, рассматривается экспертами как сильный стимул для ветровой энергетики в США в расчете на ближайшие годы.

В странах Европейского союза было построено почти 10,8 ГВт, а с учетом вывода отдельных объектов ветровой энергетики из эксплуатации чистое добавление составило 10,4 ГВт. Без учета Великобритании, в течение 2020 года 16 государств союза добавили ветровые мощности. В результате, Европейский союз закончил 2020 год с суммарной мощностью 179,3 ГВт, включая 14,6 ГВт на шельфе. Статистически совокупные показатели по объединению оказались ниже по сравнению с 2019 годом. Причина – в единую статистику больше не включаются показатели по Великобритании, мощности ветровой генерации которой превышают 24 ГВт.

Вместе с тем, европейский регион с учетом Великобритании оставался центром развития глобальной шельфовой ветровой энергетики. В 2020 году в регионе было добавлено 2,9 ГВт, то есть на 20% меньше, чем в 2019 году в рамках 9 девяти завершенных проектов, в результате чего общая установленная мощность шельфовых морских парков по региону составила 25 ГВт. Ветровая генерация в Европейском союзе и Великобритании в совокупности до 458 ТВт/ч электроэнергии в 2020 году по сравнению с 417 ТВт/ч годом ранее, и удовлетворила около 16,4% общего спроса на электроэнергию.

Рынок ветроэнергетики Европейского союза остается достаточно сконцентрированным. Первая пятерка стран формирует 70% от общего объема новых мощностей: Нидерланды (в 2020 году добавлено 2 ГВт), Испания (1,7 ГВт), Германия (почти 1,7 ГВт), Франция (1,3 ГВт) и Швеция (1 ГВт).

Индия опустилась с четвертого на десятое место в мире по годовому приросту мощностей, продемонстрировав минимальный показатель по крайней мере с 2006 года. Тем не менее, по состоянию на начало 2021 года указанная страна продолжала располагаться на четвертой строчке глобальных лидеров по общей мощности. В частности, в 2020 году Индия добавила 1,1 ГВт, увеличив общие установленные мощности до 38,6 ГВт, причем все они работают на суше.

Можно напомнить, что ввод в эксплуатацию новых установок достиг максимума в 2017 году (4,1 ГВт) и за исключением небольшого роста в 2019 году показывал с тех пор сокращение на фоне перехода на отбор проектов в рамках аукционов. Количество и разнообразие местных инвесторов в ветроэнергетическом секторе Индии также снизилось после перехода на аукционную модель, в то время как строительство новых ветровых электростанций стало географически более концентрированным.

Однако, не так давно индийское правительство объявило о планах снять ограничения на уровень тарифов с будущих тендеров на ветровую (и солнечную) электроэнергию, устранив тем самым ключевое ограничение для инвесторов.

Рынок турбин и отраслевого оборудования

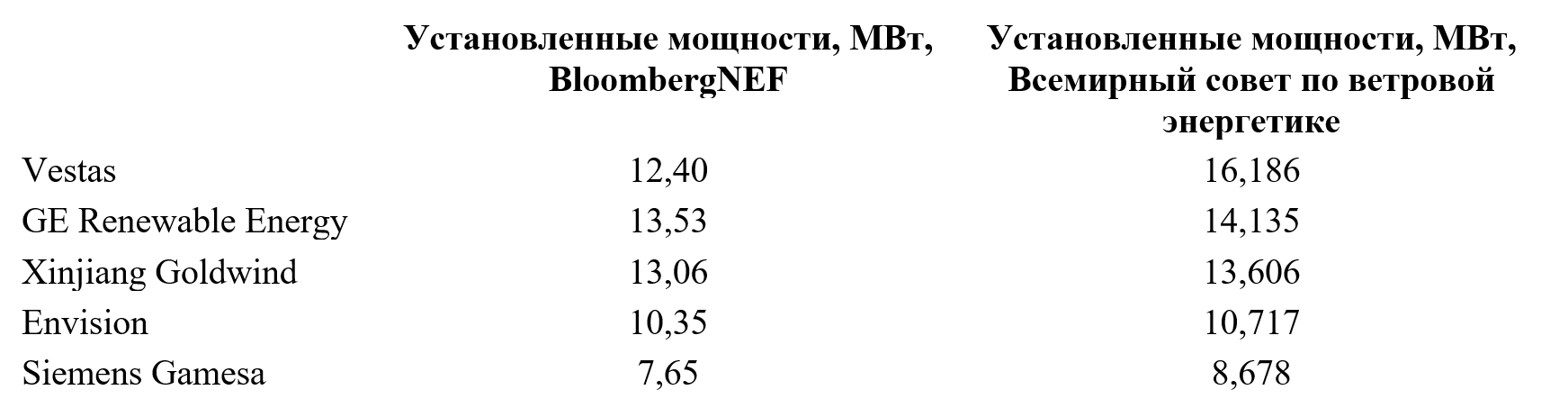

Как указывает агентство REN21, на протяжении многих лет в ветроэнергетике насчитывалось несколько десятков поставщиков турбин, причем пик (63 поставщика) пришелся на 2013 год.

Однако в последние годы отмечается консолидация рынка и быстрое сокращение их числа. Так, в 2020 году оставалось не более 35 активных поставщиков, причем на долю шести ведущих производителей приходится 75% установленных в 2020 году мощностей (по сравнению с 64% в 2017 году). Минувший год был достаточно успешным для них. Так, 12 из 15 ведущих производителей оригинального оборудования для турбин зарегистрировали рекордные объемы производства в 2020 году.

Этими ведущими поставщиками турбин были Vestas (Дания), GE Renewable Energy (США), Xinjiang Goldwind (Китай), Envision (Китай), Siemens Gamesa Renewable Energy (Испания) и Mingyang (Китай), которые обеспечили турбинами более 63 ГВт установленных мощностей в минувшем году.

При этом Vestas по одним данным остается лидером глобального рынка пятый год подряд по новым установленным мощностям, тогда как по другим эта компания уступила высшую позицию GE Renewable Energy, которая занимает ведущую позицию на рынке США второй год подряд. Все указанные выше китайские игроки демонстрируют рекордные объемы в результате сильного внутреннего рынка. В таких условиях Siemens Gamesa опустилась с третьего места в 2019 году на пятое в 2020 году, но по-прежнему доминирует на рынке шельфовой ветровой энергетики, обеспечив добавление 1,91 ГВт.

Компании Senvion, Enercon и Nordex (все из Германии) и Suzlon (Индия), вошедшие в последние годы в глобальный топ компаний-производителей турбин, продолжали испытывать трудности из-за снижения продаж на своих внутренних рынках.

Однако хотя китайские производители заняли 10 из 15 первых мест среди крупнейших производителей благодаря активному развитию ветровой энергетики в Китае, их роль за пределами внутреннего рынка в большинстве случаев остается ограниченной. Так, из 13,6 ГВт, которые были введены в эксплуатацию на базе турбин Xinjiang Goldwind, немногим более 1 ГВт пришлось на зарубежные рынки.

За пределами труднодоступного китайского рынка западные компании почти полностью доминировали, при этом на долю компаний Vestas, GE Renewable Energy, Siemens Gamesa, Nordex и Enercon в совокупности приходилось 92% мирового рынка вне Китая.

Немаловажно, что ряд ведущих производителей турбин понесли убытки в 2020 году, в том числе провели сокращение производственных мощностей, несмотря на продажу большего объема турбин (по мощности), так как высокая конкуренция на мировом рынке в сочетании с издержками, связанными с пандемией, спровоцировали сокращение прибыльности. Кроме того, отмечается увеличение числа судебных споров между производителями по поводу интеллектуальной собственности в рамках их борьбы за контроль над ключевыми рынками.

В свою очередь, с 2016 по 2020 год примерно на треть сократилось число поставщиков лопастей для ветроустановок, особенно по причине неспособности малых и средних производителей конкурировать по объемам инвестиций в НИОКР и глобальное присутствие. Более того, в 2020 году закрыли производственные мощности по производству лопастей такие крупные компании как GE Renewable Energy, и Siemens Gamesa для оптимизации расходов и ввиду отсутствием технологических возможностей для рентабельного производства крупных лопастей.

Для дальнейшей диверсификации своих портфелей на ключевых рынках девелоперы проектов и производители турбин в 2020 году продолжили экспансию в новые сектора.

К примеру, датская компания Ørsted, крупнейший оператор морских ветровых электростанций, приняла окончательное инвестиционное решение о разработке крупного фотоэлектрического проекта в США на условиях долгосрочного ГЧП, в результате чего портфель солнечных проектов компании достиг 1,1 ГВт в стадии строительства.

Китайские производители турбин предпринимают шаги по закреплению в секторе солнечной энергии и другим способам диверсификации бизнеса по мере постепенного сокращения национальных субсидий. В частности, компания Goldwind расширяет деятельность в секторе водоочистки и водоподготовки, а Envision приобрела японскую компанию Automotive Energy Supply Corporation для получения практических компетенций в производстве накопителей энергии и батарей.

Производители отраслевого оборудования также продолжают форсировать технологические инновации. Тот факт, что почти все основные рынки ветроэнергетики управляются аукционами, заставляет отрасль постоянно снижать затраты и достигать минимально возможной нормированной стоимости энергии.

В данном контексте одной из заметных тенденций является частичный переход на турбины с более низкой удельной мощностью (т.е. отношение мощности к рабочей площади ротора). Несмотря на меньшее производство энергии на квадратный метр площади ротора, это помогает среди прочего снизить показатель нормированной стоимости (за счет более низких затрат на генератор и экономии на других компонентах), а также влечет за собой меньшую изменчивость выходной мощности, что снижает затраты на балансировку.

Отмечается продолжение тенденции на увеличение размеров и мощности турбин, что позволяет получить эффект масштаба, а также улавливать больше энергии ветра и повысить эффективность генерации. Сегодня на рынке ветровых турбин преобладают турбины с горизонтальной осью (HAWT).

К примеру, в секторе шельфовых установок, GE Renewable Energy, Siemens Gamesa и Vestas представили турбины мощностью от 5 до 6 МВт, а Mingyang – 6,25 МВт. Несколько компаний также выпустили новые турбины меньшего размера для регионов с низким ветровым потенциалом.

В 2020 году средний размер турбин, поставляемых на рынок, был на 2% больше, чем в 2019 году (2,76 МВт), и составил 2,81 МВт (2,7 МВт на суше и 6 МВт на шельфе). Показательно, что осенью минувшего года у побережья Нидерландов была установлена последняя из 77 турбин MHI Vestas 9,5 МВт, которые являются самыми мощными турбинами на сегодняшний день. Мощность всего одной из этих турбин почти равна суммарной мощности первых двух шельфовых ветровых парков у побережья Дании.

Для иллюстрации, компания GE Renewable Energy увеличила мощность своего прототипа Haliade-X до 14 МВт для использования в британском ветровом парке Dogger Bank (установка там должна начаться в 2025 году). Siemens Gamesa выпустила турбину мощностью 14 МВт, которая может быть увеличена до 15 МВт и должна поступить в продажу в 2024 году. К середине 2020 года в борьбу вступили несколько китайских производителей: компания Dongfang ввела в эксплуатацию прототип мощностью 10 МВт, а Mingyang объявила о выпуске самого большого в мире гибридного привода мощностью 11 МВт, продажи которой начнутся предварительно в следующем году.

Однако компания Vestas в начале минувшего года уже стала первым производителем, выпустившим турбину 15 МВт с возможностью апгрейда до 17 МВт.

Отраслевые эксперты подчеркивают, что размер и мощность турбин будет продолжать расти в расчете на обозримую перспективу, особенно для использования на шельфе. Министерство энергетики США в апреле текущего года предположило, что к 2035 году турбины будут в два-три раза больше, со средним значением 5,5 МВт для наземных турбин и 17 МВт для шельфовых турбин.